我国现行法律框架下并未对“意外伤害”有明确的界定,实践中一般是保险公司以保险条款对其内涵及构成要件加以限定。本案以中暑导致伤亡为样本,明确“疾病”并非意外伤害险的当然免责事由,并进一步确立意外伤害保险责任认定的裁判逻辑,厘清意外伤害的认定标准、中暑伤亡的保险责任归属等问题,有利于保护被保险人、保险受益人的合法权益,促进意外伤害保险行业规范展业。

裁判要旨

“疾病”并非意外伤害险的当然免责事由,认定意外伤害需结合案情具体分析,若被保险人伤亡的损害结果具有突发性、不可预见性和非本意性,则符合意外伤害的情形。如果保险合同并未明确将中暑列入意外伤害的免责范围,也未对疾病的具体情形是否包含中暑作出解释、说明,则保险人不能以“疾病”免责条款作为拒赔的依据。

基本案情

被保险人赵某峰为某船舶工程有限公司的雇员,受公司委派在某造船有限公司从事船舶劳务施工。2019年8月1日,赵某峰在船舱内从事雇佣活动过程中因高温中暑送医院经抢救无效死亡。后保险公司拒赔。原告将保险公司诉至法院,请求被告支付原告保险金40万元。

被告某保险公司辩称,保险种类为团体人身意外伤害保险,被保险人的死因是中暑,在医学上属于疾病,并非意外,属于保险合同约定的免责情况。

法院查明以下事实:2019年2月15日,某保险公司出具团体人身意外伤害保险保险单,载明投保单位为某船舶工程有限公司,保险期间自2019年2月16日零时起至2020年2月15日二十四时止,承保方案A,条款名称为团体人身意外伤害保险,保险责任为意外身故、残疾、烧烫伤,投保人数48,无免赔额,每人保险金额40万元。

后被告某保险公司出具批单,同意自2019年3月6日零时起,至2020年2月15日二十四时止,保险单内容变更如下:加收保费23358.33元,申请自2019年3月6日零时起,减少2人,增加41人,增加人数中含死者赵某峰,其他事项不变。

2019年8月1日13时30分左右,被保险人赵某峰在某造船有限公司场地工作时发现神志不清,经某市人民医院诊断为院前死亡。2019年9月10日,某市人力资源和社会保障局出具工伤认定决定书,认定赵某峰于2019年8月1日受到的事故伤害为工亡。

涉案投保单中特别提示:请仔细阅读背面的保险条款,尤其是黑体字标注部分的条款内容。团体人身意外伤害保险条款第四条受益人约定:“本保险合同的受益人包括:(一)身故保险金受益人:……2.被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(1)没有指定受益人,或者受益人指定不明无法确定的……”

团体人身意外伤害保险条款第五条有关身故保险责任约定为:“在保险期间内,被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故的直接原因导致身故的,保险人按保险金额给付身故保险金,对该被保险人的保险责任终止。”

责任免除部分第六条约定:“因下列原因造成被保险人身故、残疾或烧烫伤的,保险人不承担给付保险金责任……(四)被保险人因疾病、妊娠、流产、分娩、药物过敏所导致的……”保险条款释义部分约定:“意外伤害:指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。”

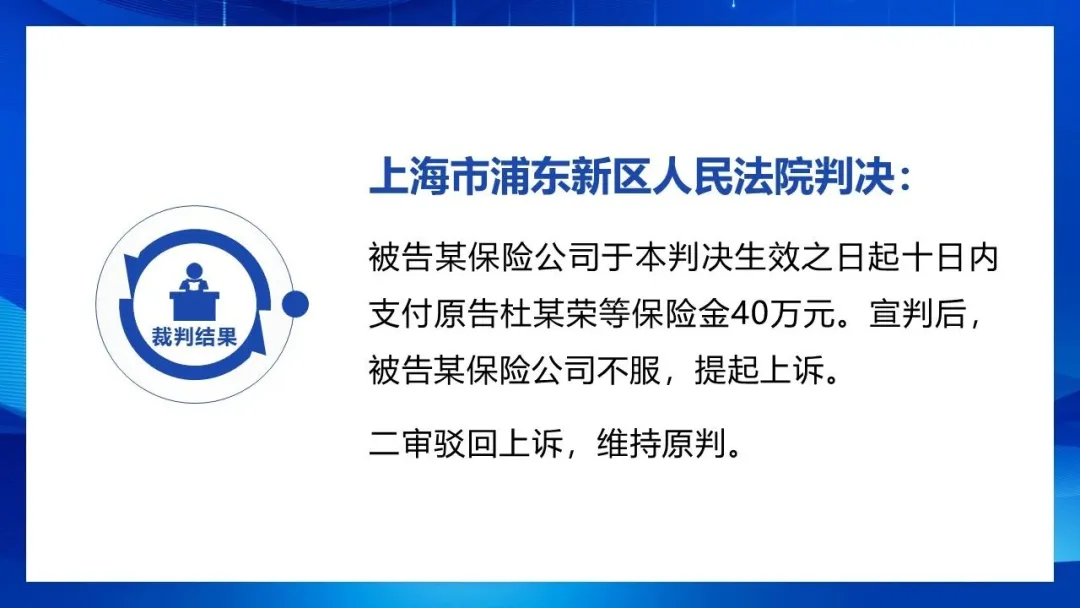

裁判结果

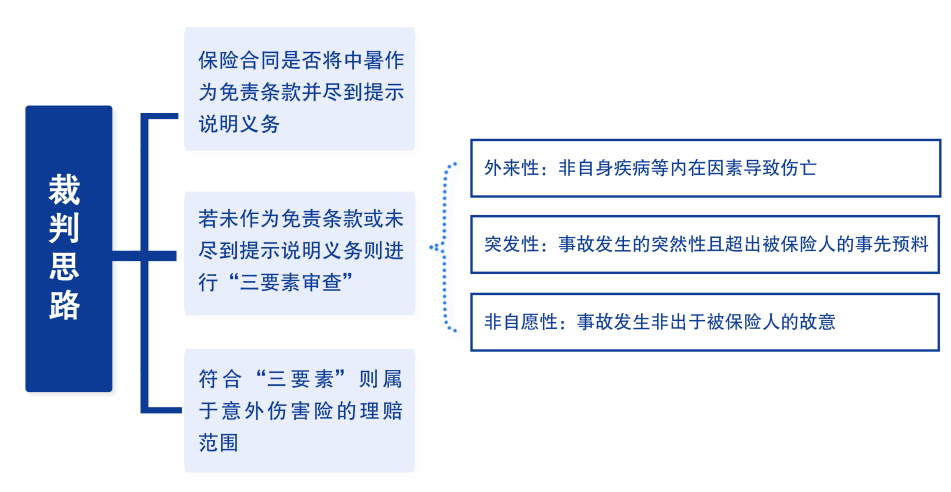

裁判思路

案例评析

意外险保险人不能以“疾病”免责条款作为拒赔依据

(一)问题窥探:中暑伤亡保险纠纷的司法应对困境

我国在1951年颁布的《中华人民共和国劳动保险条例》就确立了意外伤害的保险制度,但是直至今日《中华人民共和国保险法》仅在第九十五条第一款确定人身保险业务包括人寿保险、健康保险、意外伤害保险等保险业务,对意外伤害保险的界定仅存在学理上的探讨,对何为“意外”更未做详细的规定。在此背景下,面对纷繁复杂的意外事故,如何认定保险理赔的范围,给审判实践带来一定的考验。

社会上对于该险种的具象认识多是通过保险公司对保险条款的释义,保险公司一般较为一致地在释义部分将意外伤害解释为外来的、突发的、非自愿的、非疾病的使身体受到伤害的客观事件,还有保险公司将外来的伤害作为导致伤亡的唯一因素。在此情形下,若完全按照保险合同约定的内容确定保险责任,显然难以衡平双方的权责,实现实质的公平公正。

(二)追根溯源:意外伤害的法理研究

1、意外伤害险的保险范围的厘定

理论上,意外伤害险既可以构成独立险种,也可以作为人寿险或健康险的附加险。若意外伤害险承保的范围过于宽泛,就会有人寿险之嫌,与其本身的险种理念不符;而过于狭窄,则会与健康险产生较大的真空地带,不利于保险制度本身所具备的社会保障功能的发挥。因此有学者认为,最理想的状态就是将健康险与意外伤害险“无缝衔接”,即将非疾病引起的可保的风险全部归于意外伤害险之列。

笔者认为,疾病产生的原因纷繁复杂,既可能是受外界因素影响所致,亦可能是自身免疫系统等内生性原因引起,且医学上对疾病的认定较为宽泛,将医学上的非疾病作为认定意外伤害因素之一,有违公平公正。

2、意外伤害的学术观点

学术界大多数学者并未将“非疾病”直接作为认定意外伤害的基本要素。本案例亦明确,意外伤害保险合同条款中所称的“非疾病”,应当理解为对意外事件“外来性”的强调,排除因被保险人内生性疾病引发的伤亡。导致疾病发生的原因可能是先天遗传因素,亦可能是受到外界环境的突然影响。因此,不能将全部疾病导致伤亡完全排除在意外伤害险之列。界定是否属于意外伤害应当着眼于外来性、突发性及非自愿性三要素。

(三)意外伤害构成的“三要素”判定

司法机关在认定意外伤害时,应当结合上述三要素加以判断。具体判断标准及认定过程如下:

1、外来性

意外伤害险要求事故的发生必须是外来的,而不是被保险人自身疾病等内在因素导致伤亡。需要强调的是,外来性并不等同于外伤性,若外来的因素导致身体内部受到损害或死亡的,即便没有体外的伤痕仍然符合外来性的特征。

判断中暑是否符合外来性应当结合中暑的具体原因,若单纯系外界高温作用等外部原因导致中暑引发伤亡的,应当认定符合外来性的特征,本案即属于该种情形。当中暑与其他非保险范围的原因叠加导致被保险人伤亡的,应当根据近因原则判断导致被保险人死亡的最密切原因。

2、突发性

突发性强调的是事故发生的突然性且超出被保险人的事先预料,区别于因长时间受到外界环境的影响而导致伤亡。所谓超出意料,是指事故的发生超出被保险人的合理预见范围,若事情的发展通常会产生损害的后果,则说明事故的发生在客观上具有一定的可预见性,此种情形不属于超出意料的伤害。

就本案而言,中暑的发病机制是由于外界的温度升高并超过皮肤的温度,体内大量的热积蓄,引起身体功能的损害。虽然发病的过程需要一定时间的体内热量积累,但仍然具有突然性。

3、非自愿性

非自愿性是从被保险人的主观状态判断,探究事故发生的原因是否出于被保险人的故意,若被保险人故意诱发危险结果,则保险人免于承担保险责任。“非自愿性”作为消极的事实,司法实践中应当将被保险人具有主观自愿性作为保险人的免责事由,由保险人加以举证证明,若无证据予以证明被保险人具有主观故意,应当推定被保险人具有非自愿性。本案中,保险人并未能够举证证明被保险人对危险结果的发生具有自愿性,应当认定符合“非自愿性”的情况。

(四)理性回归:意外伤害的司法认定路径

在审理中暑导致伤亡的保险纠纷时,不能仅依据保险条款将中暑导致伤亡的情形直接排除在意外伤害险的理赔范围之外,应当结合案件的具体情形,对事故发生的过程、被保险人的过往身体状况及事故发生时的主观心态等进行查明,确定中暑是因自身内部因素所致,还是受外界高温环境影响,以及导致被保险人伤亡的最直接原因。在确定中暑伤亡是否属于意外伤害的基础上,根据免责格式条款的法律规制途径,进一步查明保险人是否就保险合同中的免责格式条款尽到相应的提示说明义务,进而判定保险公司是否承担保险理赔责任。

(评析部分仅代表作者个人观点)

法条链接

一、《中华人民共和国保险法》

第四十二条被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

……

二、《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》

第九十条当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。

在作出判决前,当事人未能提供证据或者证据不足以证明其事实主张的,由负有举证证明责任的当事人承担不利的后果。

资料来源:上海高院

案例撰写人 王晓雷

法官解读

孙猛,上海市浦东新区人民法院一级法官,法学硕士,撰写的案例获评上海法院精品案例,执笔最高人民法院司法研究重大调研课题并结项。

原标题:中暑伤亡的人身保险合同纠纷案