【基本案情】

2019年8月,某高中知名教师刘某某以自己为被保险人,向某保险公司投保护身符意外伤害保险,险种包括意外身故个人人身意外伤害保险、意外全残补助金附加意外伤害全残补助金保险、猝死身故附加猝死保险保险各一份,保险金额各为50万元;意外伤残个人人身意外伤害保险一份,保险金额5万元;保险期间为一年,身故受益人为法定。刘某某缴纳保险费96元,保险公司签发了《护身符.意外险电子保险单》。

2020年4月8号中午,刘某某突然出现不省人事,并进展至心跳呼吸骤停,经由所在市中医院120急救中心出诊抢救;抢救过程中持续胸外按压,但始终未能恢复自主心跳呼吸,于当日13:35因抢救无效宣布临床死亡。该市中医院出具的诊断证明书中记载的诊断结果证实,被保险人刘某某的死亡原因属于猝死。因当时疫情防控需要,刘某某在去世后第二天火化。

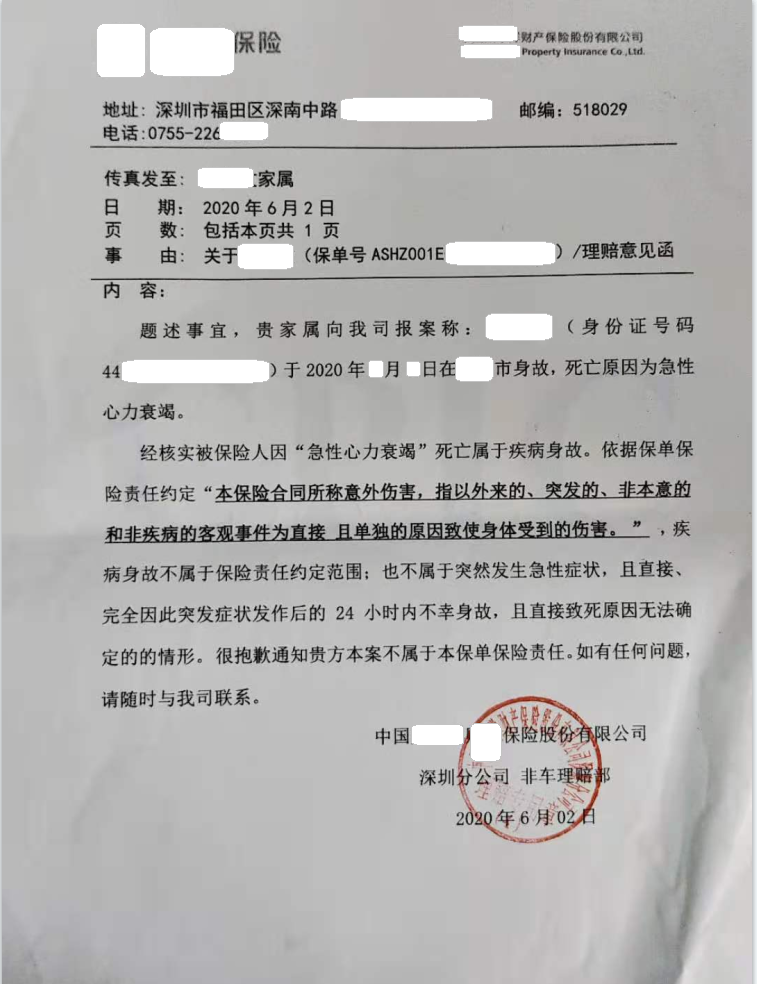

刘某某近亲属在清理其遗物时,发现其购买保险情况,遂向保险公司报案,保险公司于2020年6月出具理赔意见函,以刘某某的死亡不属于保险事故为拒绝承担给付保险金责任。

图一:保险公司出具的《理赔意见函》

【裁判结果】

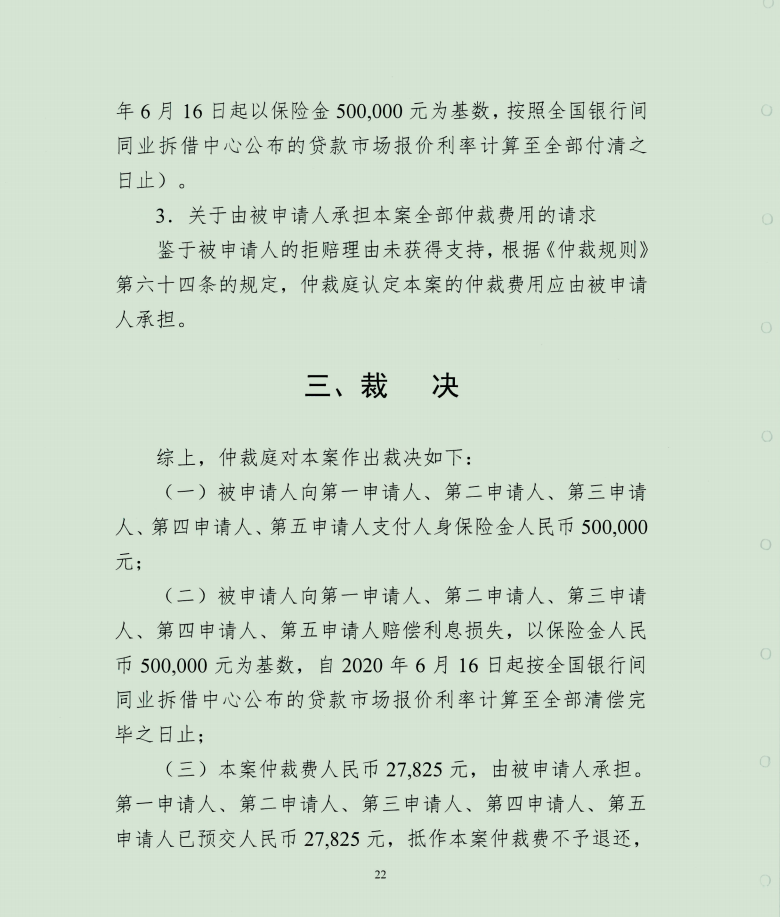

深圳市国际仲裁院裁决保险公司支付猝死保险金50万元,赔偿自2020年6月16日起全部清偿完毕时止的利息损失18000元,由保险公司承担仲裁费。

图二:仲裁裁决书

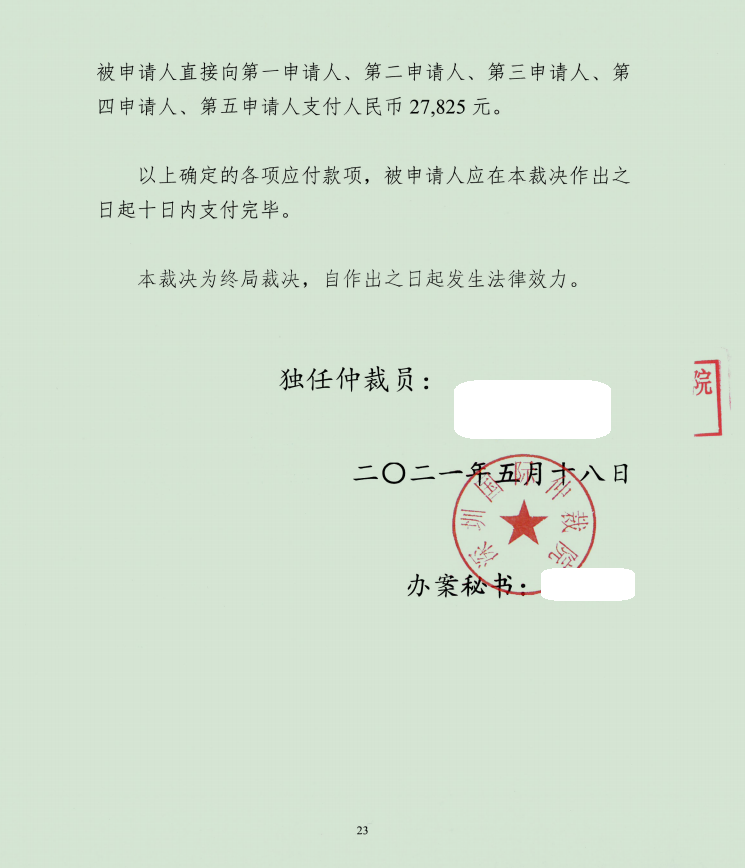

图三:仲裁裁决书

【裁决理由】

仲裁庭认为,《附加猝死保险条款(B款)第二条第二款约定,“‘猝死’指突然发生急性症状,且直接、完全因此突发症状发作后的24小时内不幸身故,且直接致死原因无法确定的。”该条款对猝死的释义较医学界的理解狭窄,该保险条款属于免除保险人责任的条款,因现有证据不足以证明保险公司履行了《保险法》第十七条规定的提示和明确说明义务,该条款不产生效力,应按照医学界的专业解释界定猝死责任。《附加猝死保险条款(B款)第二条第二款对猝死的释义,前半部分“‘猝死’指突然发生急性症状,且直接、完全因此突发症状发作后的24小时内不幸身故”与医学办的理解类似;但是,后半句“直接致死原因无法确定的”并非医学界认定猝死的要素,事实上,现代医学可以查明大部分猝死的直接致死原因。《附加猝死保险条款(B款)第二条第二款将“猝死”限定为“直接致死原因无法确定的”的情形,导致条款约定的猝死范围远比医学界理解的“猝死”范围狭窄。

案涉条款为格式条款,该条款应该经保险公司提示和明确说明才产生效力,并且该条款实质性减轻和免除保险公司责任。因保险公司现有证据不足以证明对投保人已经履行了《保险法》规定的提示和明确说明义务,《附加猝死保险条款(B款)第二条第二款不产生法律效力。故仲裁庭判决保险公司应支付人身保险金及应赔偿利息损失。

【办案心得】

猝死保险不保猝死,猝死保险将无购买意义。《附加猝死保险条款(B款)第二条第二款约定的“猝死”定义附加了“直接致死原因无法确定的”部分,在目前医学条件下,几乎所有的猝死都可以查明死亡原因。被保险人刘某某的死亡,在未经尸体解剖前提下,急救医生怀疑为急性心力衰竭心源性猝死。在猝死死亡原因医学分类中,大约有75%左右的猝死为心源性猝死,其他类的猝死可能源于机能障碍。

为证明保险行为对“猝死”的通行标准,陆歆律师查询了7家大型保险公司公开销售的13个意外伤害保险产品。包括中国平安财产保险股份有限公司将“猝死”定义为“指身体急性症状发生后即刻或二十四小时内发生的死亡”;中国平安人寿保险股份有限公司将“猝死”定义为“外表看似健康的人由于潜在的疾病或者功能障碍所引起的突然的出乎意料的死亡”;平安健康保险股份有限公司将“猝死”定义为“是指貌似健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡”;中国太平洋人寿保险股份有限公司将“猝死”定义为“是指貌似健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡”。经对比各大保险公司对“猝死”的定义,均无“直接致死原因无法确定的”。在确认行业标准之后,陆歆律师将搜集整理后的保险条款打印装订成册,作为证据提交给仲裁院。应该说,同业标准的提供,对案件审理走向有决定性影响。

尽管有多年处理保险案件经验,但本宗案件的庭审对抗非常激烈。保险公司认定可查明的疾病死亡不属于猝死范围,通过百度查询发现,众多网友也对该保险公司推出的《护身符.意外险》多有怀疑。案件胜诉的结果,给予了受益人公平公正的结果。

最大诚信原则是保险法的基本原则之一,旨在尽可能减少投保人、被保险人与保险人之间的信息不对称状况,贯穿于保险合同的订立、履行的全过程。滥用优势地位,推出保险不保险的险种,应该为行业所抛弃,本案判决结果是对保险公司不诚信行为的有力警示。

注:本案由陆歆律师承办,更多保险案件,请致电13714544898