顺应市场客户需要,避免意外与猝死之间的争议,部分保险公司专门推出的猝死保险。针对猝死本身而言,猝死是一种临床表现,多种疾病都可导致猝死。根据医学分类,猝死可以分心源性猝死和非心源性猝死,心源性猝死约占猝死病例中的四分之三左右。而非心源性猝死,包括除心脏器质性疾病和恶性心律失常导致的其他因素的猝死,都称之为非心源性猝死,包括药物中毒、食物中毒、化学物质中毒、过敏精神应激、水电解质代谢紊乱、重症感染、多脏器功能衰竭,还有其他原因不明的猝死等,都称之为非心源性猝死。这种因素可能与其遗传因素有关,或者存在因不良生活方式或剧烈运动而导致的猝死,都称为非心源性猝死。

“猝死”是指自然发生、出乎意料的突然死亡。目前世界卫生组织(WHO)给出的猝死定义:“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。”但该定义中,并没有就多长时间死亡给出具体标准。《中华人民共和国公共安全行业标准——猝死尸体的检验》(GA/T170-1997)对猝死的界定为:“4.1猝死。一个貌似健康的人,由于患有潜在的疾病或机能障碍,发生突然的、出人意外的非暴力死亡(自然死亡)。猝死的时间限度,目前一般指从开始发病(或病情突变)到死亡在24小时以内者。”

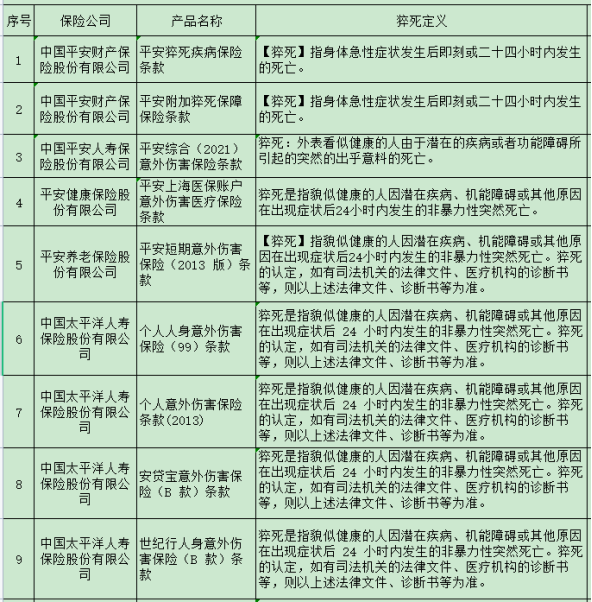

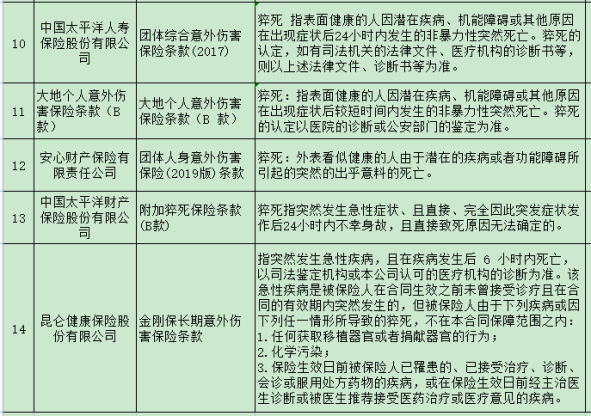

因中国保险行业协会与中国医师协会没有对对猝死定义制定统一标准,各保险公司基本上会参照我国法医学标准对猝死进行定义;但部分保险公司为避免更多保险责任,在保险条款中对猝死做出不同定义。经统计分析,笔者发现中国太平洋财产保险股份有限公司出售的“护身符·意外险”中的《附加猝死保险条款(B款)》中对猝死的定义:“猝死指突然发生急性症状、且直接、完全因此突发症状发作后24小时内不幸身故,且直接致死原因无法确定的。”随着医学技术的发展,经过尸体解剖,几乎所有的猝死案例是可以查明具体致死原因,特别是常见的心源性猝死,更加容易查明。因此,受该份保险保障的被保险人因病猝死时,得到赔付的可能性几乎为零。同时,昆仑健康保险股份有限公司制订的《金刚保长期意外伤害保险条款》对猝死的定义为:“指突然发生急性疾病,且在疾病发生后6小时内死亡,以司法鉴定机构或本公司认可的医疗机构的诊断为准。该急性疾病是被保险人在合同生效之前未曾接受诊疗且在合同的有效期内突然发生的,但被保险人由于下列疾病或因下列任一情形所导致的猝死,不在本合同保障范围之内:1.任何获取移植器官或者捐献器官的行为;2.化学污染;3.保险生效日前被保险人已罹患的、已接受治疗、诊断、会诊或服用处方药物的疾病,或在保险生效日前经主治医生诊断或被医生推荐接受医药治疗或医疗意见的疾病。”昆仑健康保险公司在该保险条款中对猝死的定义,与世界卫生组织制订的猝死定义相比有较多的限制。

经对比分析,笔者认为,保险行业中对猝死的定义标准基本上会参照世卫组织关于猝死的定义制订保险条款,并且兼采法医学中从发病起24小时死亡的猝死时间认定。在处理涉及猝死保险的案件时,应该尽量搜集不同保险公司在不同保险条款中对“猝死”的定义,以证明保险行业中对猝死定义的通常标准。在保险公司自行定义猝死条款时有较多限制时,通过对比与世卫组织定义及法医学定义之间的异同,分析是否存在构成实质性限制保险人应当承担猝死责任的范围,并进一步证明该条款为免责条款。

附表为笔者在办案过程中搜集到的部分保险公司在保险条款中对“猝死”的定义,其中第13项太平洋财产保险股份有限公司与第14项昆仑健康保险股份有限公司制订的“猝死”条款,相比其他保险条款而言,有较多的限制,构成实质性限制保险责任。

附表一:不同保险公司对“猝死”的定义

附表二:不同保险公司对“猝死”的定义

本文作者:陆歆,广东晟典律师事务所律师,写于2021年8月17日,转发请注明出处