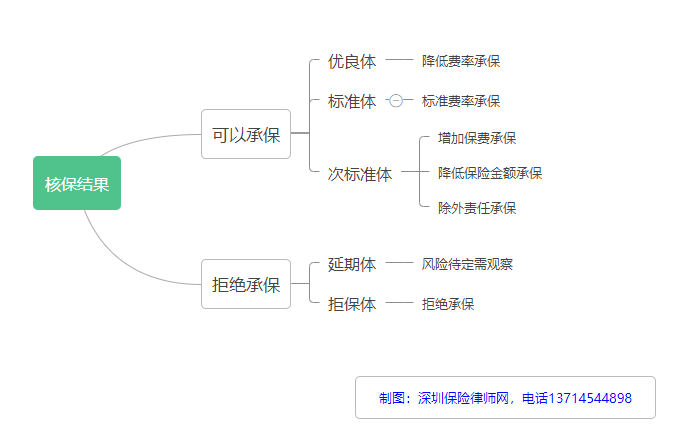

保险公司在核保时,按照核保准则,通常将被保险人分为5个风险级别:优良体、标准体、次标准体、延期体和拒保体,每一个风险级别会有不同的核保结果和费率调整。

风险级别或风险组,是指对保险公司而言,具有类似风险水平的一组被保险人。一般来说,同一风险组中被保险人缴纳保险费的费率是相同的。

(一)优良体

损失可能性显著低于平均水平的被保险人归类为优良体,对他们采用低于标准费率的优惠费率。个人寿险核保中的优良体,其死亡率明显低于平均水平,且风险程度也低于平均水准的被保险人。寿险公司一般将其最健康的被保险人归类为优良体,对属于优良体的人收取低于平均水平的保费。

(二)标准体

损失可能性不显著高于平均水平的被保险人归类为标准体,对他们收取保费采用的费率称为标准费率。个人寿险中的标准体指死亡率为预期平均水平的被保险人,该组成员的死亡率高于优良体成员的死亡率,但低于次标准体风险等级成员的的死亡率。因此,标准体被保险人的保费将高于同年龄、同性别优良体中的被保险人,但低于同年龄、同性别次标准体中的被保险人的保费。大多数被保险人都属于标准体风险等级。从核保角度讲,此种承保方式称为无条件承保。

标准体的死亡率范围因不同保险种类进行调整,如年金保险的标准体范围最广,生死两全保险的范围次之,死亡责任的保险标准体死亡率范围则限制比较严格。一般而言,寿险公司90%以上是标准体,其比率依年龄、地区不同而有所差异。根据公司经营管理上的差异,其政策有所不同,核保的尺度也存在区别。

(三)次标准体

损失可能性显著高于平均水平,但仍被认为是可保的被保险人被归类为次标准体。在个人寿险中,次标准体指死亡率明显高于预期平均水准的被保险人。保险公司通常将具有下列三种特征的人归入该风险等级:具有长期医疗损害风险因素的人、正从严重的疾病或事故中康复的人、从事高度风险职业或具备不良嗜好的人。例如:某个被保险人已被确诊患有某种疾病,如糖尿病,这种疾病会导致预期寿命缩短。保险公司通常会对次标准体采用高于标准费率的保险费率,这种费率被称为次标准费率或特殊费率。因为这次准体的承保通常通过增收特别保费、限制保险金给付或增加除外责任等条件弥补其增加的风险,所以也叫条件承保。

(四)延期体

当被保险人风险因素的程度不明确,无法给予准确合理的风险评估时,核保人常暂时不予承保,即延期处理。对于延期承保的投保申请,可在达到延期时间后或资料依据齐备,能够供核保人员准确评估风险时,再重新投保。延期承保通常为一年或者半年,视具体情况而定。

延期承保通常有以下几种情况:被保人预期死亡率较高,但对其死亡率的确切评定极为困难;因缺少被保险人的个人资料,故对其死亡率难以评定;疾病短期内有不确定的高死亡率变化。

(五)拒保体

拒保体由那些要认为其代表的风险太高,以至保险公司不能承保的被保险人构成。在医学上,拒保的对象多患愈后不良的疾病。较常见的拒保疾病包括精神疾患、重度心脏病、脑血管疾病等。此外,对于投保动机不纯、存在明显逆选择倾向等道德风险的投保者,曾有不良投保记录者(如曾被拒保、解除合同等)、职业风险过高者(如特技演员、试飞员等),通常采取拒保的方式。除了有病史的被保险人以外,那些进行跳伞或登山等极端冒险活动的人,有时也会被归类为拒保体。